ㆍ유익한 금융 상품들, 다양한 부가 혜택은 '보너스'

가장 손쉬운 재테크는 저축을 통해 목돈을 만드는 것이다. 저축은 통장을 들여다볼 때 마다 행복해지는 일이며, 또한 너무 멀리 있는 목표가 아니라 몇 개월 내 목표 달성을 경험하면서 성취감을 얻을 수 있다. 〈4개의 통장〉 저자이자 국제공인재무설계사 고경호씨는 "부자가 되려면 충분히 저축하고 저축한 돈을 지속적으로 좋은 자산에 투자해야 한다"고 조언했다. 시중은행에서 판매되고 있는 저축상품 가운데 적은 돈으로 이자도 불리고 수수료 면제 등 다양한 혜택이 제공되는 '착한 재테크' 상품을 소개한다. 〈편집자 주〉

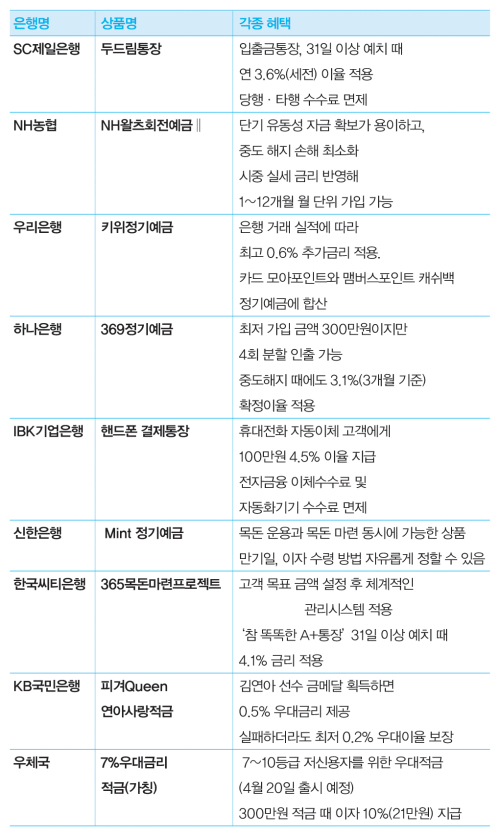

단기 재테크 상품을 찾는다면 SC제일은행의 '두드림통장'을 눈여겨볼 만하다. SC제일은행은 연 3.6%의 금리를 주면서 조건 없이 각종 수수료 면제 혜택을 주는 자유입출금 통장인 '두드림통장'을 판매하고 있다. 입출금이 자유로우면서도 31일 이상 예치한 자금에 대해서는 연 3.6%(세전)의 이율을 적용하고 있어 단기적 재테크 금융상품으로 활용 가치가 높다.

타행 자동화기기 수수료도 면제

전국 어느 은행의 자동화기기에서 출금하더라도 SC제일은행의 자동화기기를 이용하는 것과 같이 출금수수료가 무제한 면제되는 점도 큰 특징이자 장점으로 꼽힌다. 예를 들어 매월 타행 자동화기기에서 4회 출금하고 인터넷뱅킹으로 4회 정도만 이체 거래를 해도 약 6800원의 수수료가 발생하는데 이는 평균잔액이 200만원이라고 가정하고 이자로 환산했을 때 연 4.0%가 넘는 금액을 버는 셈이다.

또 월급통장으로 이용할 경우 최고 6.1%의 금리를 두드림통장에 적용받을 수 있는 혜택을 제공하고 있다. 특히 체크카드를 이용하면 병원이나 약국·학원 업종에서 10%(월 최대 1만원)를 할인받고, 도서 구매시 1500원까지 할인 혜택이 제공된다. 김영일 SC제일은행 소매금융총괄본부 부행장은 "두드림통장은 출시 이후 5조3000억원, 108만 계좌가 팔릴 정도로 인기가 높다"면서 "이는 금리가 높은 수익성은 물론 수수료 면제 등 편의성까지 함께 제공된 상품"이라고 설명했다.

단기 유동성 자금을 확보하고자 하는 개인이라면 농협의 'NH왈츠회전예금Ⅱ' 이 제격이다. 이 상품은 개인을 가입 대상으로 하며, 시중 실세 금리를 반영해 1~12개월 가운데 월 단위로 다양하게 회전주기를 정할 수 있는 등 선택의 폭을 넓혔다. 또 중도해지 때에도 회전주기 경과분에 대해서는 당초의 약정 금리를 적용하기 때문에 일반 정기예금 중도 해지 때 감수해야 하는 손해를 피할 수 있다. 특히 전월 급여이체 실적이 50만원 이상인 경우, NH독자카드를 발급받아 농협중앙회 통장을 결제계좌로 등록한 경우와 3년 이상 거래를 유지한 경우에 각각 0.1%에서 최대 3%의 우대이율을 제공한다.

최승현 NH농협 상품개발팀 차장은 "'왈츠예금'은 금리상승기에 혜택을 볼 수 있는 회전예금"이라면서 "많은 액수가 아니더라도 높은 금리를 적용 받을 수 있어 재테크 활용도가 높은 상품으로 꼽힌다"고 권장했다.

우리은행에 오랫동안 거래한 고객이라면 거래 실적에 따라 추가금리를 지급하는 '키위 정기예금' 에 눈을 돌릴 만하다. 키위정기예금은 개인만 가입이 가능한 상품이며, 가입금액에 제한이 없는 것이 장점이다. 여·수신 카드 등 은행 거래 실적에 따라 최고 0.6%의 추가금리 제공은 물론 카드 모아포인트와 은행 맴버스포인트를 캐시백해 정기예금 원금에 합산해 주고 있다. 우리은행과 거래가 많은 고객일수록 높은 금리를 받을 수 있는 상품으로, 2월 23일 현재 1년 만기 최고 연 4.45%의 이율을 적용하고 있다.

중도에 돈이 필요하다면 6개월 경과 때 1회에 한해 50%까지 인출이 가능한 '투인원 적립식 정기예금' 도 재테크 수단으로 활용할 만하다. 이 상품은 가입 대상에 제한이 없다. 가입금액은 10만원 이상이며, 6개월 이상 월 단위로 최장 3년까지 약정할 수 있다. 특히 횟수 제한 없이 추가 입금이 가능한 것은 물론 매월 일정 금액을 자동 이체해 적금처럼 활용할 수 있어 서민예금으로 인기가 높다. 조형준 우리은행 개인영업전략부 팀장은 "'키위정기예금'은 우리은행을 거래하는 고객에게 우대금리를 적용하고 있어 인기가 높고, '투인원적립식정기예금은'은 입금 건수별로 차등금리를 적용해 길게 약정했을 때 일반 시중은행의 금리(3%대)보다 상대적으로 이득을 볼 수 있는 상품"이라고 설명했다.

거래 실적에 따라 추가금리도

정기예금 가입 후 3개월, 6개월, 9개월 해당 일에 중도 해지할 때 기간별로 높은 금리를 적용받으려면 하나은행의 '369정기예금' 을 눈여겨보면 좋다. 이 상품은 최저 가입금액이 300만원이지만 가입 기간에 만기해지를 포함해 총 4회 분할인출이 가능하고, 현재 1년제 금리 최고 4.3% 이율을 적용하고 있다. 예를 들어 2010년 2월 23일 신규 예금 가입을 했다면 만기이율은 4.3%(300만원 이상 4.1%, 3000만원 이상 4.2%, 1억원 이상 4.3%)이다. 이 상품은 3개월 후인 5월 23일 중도해지를 하더라도 연 3.1%를 지급하고, 6개월과 9개월 뒤에 중도 해지할 때 각각 3.4%와 3.6%를 확정 지급하고 있다. 방동욱 하나은행 상품개발부 과장은 "'369정기예금'은 1년제 정기예금이면서도 금리가 하락하면 만기까지 보유하고, 금리가 상승하면 매 3개월 해당 일에 중도해지해 기간별로 높은 수준의 금리를 제공받을 수 있다"면서 "고금리 새 상품으로 갈아탈 수 있도록 한 유동성이 극대화된 새로운 차원의 상품"이라고 강조했다.

급여이체 조건이 있어야 혜택을 받는 상품과는 달리 '휴대전화 자동이체'를 주로 이용하는 고객이면 100만원 이하 소액예금에도 최고 연 4.5% 금리를 제공하는 상품이 나왔다. IBK기업은행의 '핸드폰 결제통장'이다. 이 상품은 통장 또는 기업은행 신용·체크카드로 휴대전화 요금을 자동이체하면 100만원 이하 금액에 대해 연 4.0%의 금리를 제공하고, 전자금융 이체수수료 및 자동화기기 수수료가 면제된다. 추가로 신용카드 결제계좌를 '핸드폰 결제통장' 으로 하거나 통장에 적금 자동이체 실적이 있으면 100만원 이하 금액에 대해 연 4.5%의 금리를 제공하고, 타행 자동화기기 출금수수료까지 면제된다. 김용범 IBK기업은행 개인고객부 과장은 "본인의 휴대전화 번호를 평생계좌번호로 사용할 수 있고, 계좌 관리는 물론 송금 등 은행 거래 때 매우 편리하다"면서 "특히 휴대전화 자동이체를 하는 고객에게 고금리를 제공하는 유용한 상품"이라고 설명했다.

추가 입금을 통한 목돈 운용과 목돈 마련이 동시에 가능한 신개념 정기예금도 재테크에 유용한 상품으로 꼽힌다. 신한은행의 'Mint 정기예금' 은 기존의 정기예금과 다르게 자유롭게 만기일을 정하고, 이자 수령 방법이나 재예치 신청이 가능한 상품이다. 이 상품은 가입 대상에 제한이 없고, 3년제 연 3.35%의 금리를 제공한다. 특히 정기예금이지만 한 번 계좌를 개설하면 실명 확인 없이 자유롭게 추가 입금이 가능해 목돈 운용에 편리하다. 또 입금 회차를 선택해 중도해지(만기 포함 3회 이내 가능)할 수 있어 필요한 금액만 입금 회차를 선택해 해지하면 다른 회차의 입금 건은 만기해지 때 약정 이율이 적용돼 가입자 입장에서 매우 유리하다. 이와 함께 이자 지급 방법도 월 단위로 선택이 가능하고, 신규로 재예치를 신청할 경우 은행 방문 없이 재신규가 되는 재예치 기능을 갖고 있다. 구현수 신한은행 상품개발부 과장은 "'Mint정기예금'은 목돈운용 계획에 맞춰 다양하게 설계할 수 있는 상품"이라면서 "자유로운 만기일 설정이나 이자 수령 방법을 고객이 직접 정할 수 있어 재테크용으로 각광받고 있다"고 말했다.

목돈 마련의 꿈이 작심삼일로 끝나지 않고 목표 금액을 달성할 수 있도록 체계적인 관리를 도와 주는 곳도 있다. 한국씨티은행의 '2010 작심 365 목돈마련 프로젝트' 다. 이름에 걸맞게 씨티은행의 적금 및 적립식펀드에 가입하는 고객은 3개월에 한 번 목돈 마련 상품을 체크해 주고 지속적인 적립을 응원하는 문자메시지와 이메일을 받게 된다. 이자도 높다. 라이프플랜, 미드림 적금 가입 때 3년 만기 최고 연 5.4%, 2년 만기 연 4.5%, 1년 만기 연 4.0%의 우대 금리를 각각 제공한다. 전희수 한국씨티은행 마케팅본부장은 "이 상품은 목돈 마련의 꿈과 목표 금액을 달성할 수 있도록 전 과정에 걸쳐 체계적인 관리를 해 주는 것이 특징"이라면서 "고객들의 체계적인 목돈 마련의 꿈을 이룰 수 있도록 개인 트레이너 역할을 할 것"이라고 설명했다. 이와 함께 입출금이 자유로운 고금리 예금인 '참 똑똑한 A+통장' 도 인기 재테크 상품이다. 이 상품은 31일 이상만 예치해도 4.1%의 금리를 제공하며, 급여이체 조건을 충족하거나 전월 평균잔액이 90만원 이상인 경우 당행 자동화기기 수수료 면제와 타행 자동화기기 면제(출금 8회, 이체 월 5회), 환전 및 송금수수료 감면 등 혜택을 추가로 제공한다.

만기일·이자수령방법도 고객이 정해

피겨스케이팅 스타 김연아 선수의 경기 결과에 따라 우대금리를 받을 수 있는 상품도 인기다. KB국민은행은 김연아 선수가 국제대회에서 금메달을 획득하면 적금 가입 고객에게 연 0.5%의 우대이율을 제공하는 '피겨Queen 연아사랑적금' 을 판매하고 있다. 올 5월 말까지 한시적으로 판매하는 이 상품은 1년제 연 3.2%, 2년제 연 3.5%, 3년제 연 3.7%의 기본 이율에 김연아 선수가 금메달을 획득하면 0.5%가 추가돼 최고 연 4.2%의 이율을 적용받게 된다. 모든 경기에 불참하거나 금메달 획득에 실패하더라도 최저 연 0.2%의 우대이율을 보장받는다. 이상수 KB국민은행 수신상품부 팀장은 "피켜 퀸 김연아 선수를 모델로 한 통장이 재테크 수단으로 인기가 높다"면서 "국제대회에서 김연아 선수의 금메달 획득 가능성이 높은 만큼 우대이율을 적용받을 수 있어 각광받는 상품"이라고 말했다.

7등급 이하 저신용자들을 위한 고금리 적금 상품도 시판될 예정이다. 우체국은 오는 4월 20일(출시 예정) 7~10등급 저신용자들을 위한 '7% 우대금리'(가칭) 적금을 판매한다. 1만명 선착순에 한정되는 이 상품은 300만원 적금에 가입할 경우 10%(21만원)를 지원받는 효과가 발생한다. 서홍석 우정사업본부 예금사업단장은 "그동안 휴면예금과 기업, 은행 등이 출연해 만든 미소금융재단이 저신용·저소득층에게 자활자금을 싼 이자로 대출해 주고 있었지만 저신용자 대상의 적금상품 출시는 이번이 처음"이라면서 "신용등급이 낮지만 약간의 금전적 여유가 있으면 가입이 가능해 생활 안정에 도움이 될 것"이라고 말했다. 2010년 상반기 자료

가장 손쉬운 재테크는 저축을 통해 목돈을 만드는 것이다. 저축은 통장을 들여다볼 때 마다 행복해지는 일이며, 또한 너무 멀리 있는 목표가 아니라 몇 개월 내 목표 달성을 경험하면서 성취감을 얻을 수 있다. 〈4개의 통장〉 저자이자 국제공인재무설계사 고경호씨는 "부자가 되려면 충분히 저축하고 저축한 돈을 지속적으로 좋은 자산에 투자해야 한다"고 조언했다. 시중은행에서 판매되고 있는 저축상품 가운데 적은 돈으로 이자도 불리고 수수료 면제 등 다양한 혜택이 제공되는 '착한 재테크' 상품을 소개한다. 〈편집자 주〉

타행 자동화기기 수수료도 면제

전국 어느 은행의 자동화기기에서 출금하더라도 SC제일은행의 자동화기기를 이용하는 것과 같이 출금수수료가 무제한 면제되는 점도 큰 특징이자 장점으로 꼽힌다. 예를 들어 매월 타행 자동화기기에서 4회 출금하고 인터넷뱅킹으로 4회 정도만 이체 거래를 해도 약 6800원의 수수료가 발생하는데 이는 평균잔액이 200만원이라고 가정하고 이자로 환산했을 때 연 4.0%가 넘는 금액을 버는 셈이다.

또 월급통장으로 이용할 경우 최고 6.1%의 금리를 두드림통장에 적용받을 수 있는 혜택을 제공하고 있다. 특히 체크카드를 이용하면 병원이나 약국·학원 업종에서 10%(월 최대 1만원)를 할인받고, 도서 구매시 1500원까지 할인 혜택이 제공된다. 김영일 SC제일은행 소매금융총괄본부 부행장은 "두드림통장은 출시 이후 5조3000억원, 108만 계좌가 팔릴 정도로 인기가 높다"면서 "이는 금리가 높은 수익성은 물론 수수료 면제 등 편의성까지 함께 제공된 상품"이라고 설명했다.

단기 유동성 자금을 확보하고자 하는 개인이라면 농협의 'NH왈츠회전예금Ⅱ' 이 제격이다. 이 상품은 개인을 가입 대상으로 하며, 시중 실세 금리를 반영해 1~12개월 가운데 월 단위로 다양하게 회전주기를 정할 수 있는 등 선택의 폭을 넓혔다. 또 중도해지 때에도 회전주기 경과분에 대해서는 당초의 약정 금리를 적용하기 때문에 일반 정기예금 중도 해지 때 감수해야 하는 손해를 피할 수 있다. 특히 전월 급여이체 실적이 50만원 이상인 경우, NH독자카드를 발급받아 농협중앙회 통장을 결제계좌로 등록한 경우와 3년 이상 거래를 유지한 경우에 각각 0.1%에서 최대 3%의 우대이율을 제공한다.

최승현 NH농협 상품개발팀 차장은 "'왈츠예금'은 금리상승기에 혜택을 볼 수 있는 회전예금"이라면서 "많은 액수가 아니더라도 높은 금리를 적용 받을 수 있어 재테크 활용도가 높은 상품으로 꼽힌다"고 권장했다.

우리은행에 오랫동안 거래한 고객이라면 거래 실적에 따라 추가금리를 지급하는 '키위 정기예금' 에 눈을 돌릴 만하다. 키위정기예금은 개인만 가입이 가능한 상품이며, 가입금액에 제한이 없는 것이 장점이다. 여·수신 카드 등 은행 거래 실적에 따라 최고 0.6%의 추가금리 제공은 물론 카드 모아포인트와 은행 맴버스포인트를 캐시백해 정기예금 원금에 합산해 주고 있다. 우리은행과 거래가 많은 고객일수록 높은 금리를 받을 수 있는 상품으로, 2월 23일 현재 1년 만기 최고 연 4.45%의 이율을 적용하고 있다.

중도에 돈이 필요하다면 6개월 경과 때 1회에 한해 50%까지 인출이 가능한 '투인원 적립식 정기예금' 도 재테크 수단으로 활용할 만하다. 이 상품은 가입 대상에 제한이 없다. 가입금액은 10만원 이상이며, 6개월 이상 월 단위로 최장 3년까지 약정할 수 있다. 특히 횟수 제한 없이 추가 입금이 가능한 것은 물론 매월 일정 금액을 자동 이체해 적금처럼 활용할 수 있어 서민예금으로 인기가 높다. 조형준 우리은행 개인영업전략부 팀장은 "'키위정기예금'은 우리은행을 거래하는 고객에게 우대금리를 적용하고 있어 인기가 높고, '투인원적립식정기예금은'은 입금 건수별로 차등금리를 적용해 길게 약정했을 때 일반 시중은행의 금리(3%대)보다 상대적으로 이득을 볼 수 있는 상품"이라고 설명했다.

거래 실적에 따라 추가금리도

정기예금 가입 후 3개월, 6개월, 9개월 해당 일에 중도 해지할 때 기간별로 높은 금리를 적용받으려면 하나은행의 '369정기예금' 을 눈여겨보면 좋다. 이 상품은 최저 가입금액이 300만원이지만 가입 기간에 만기해지를 포함해 총 4회 분할인출이 가능하고, 현재 1년제 금리 최고 4.3% 이율을 적용하고 있다. 예를 들어 2010년 2월 23일 신규 예금 가입을 했다면 만기이율은 4.3%(300만원 이상 4.1%, 3000만원 이상 4.2%, 1억원 이상 4.3%)이다. 이 상품은 3개월 후인 5월 23일 중도해지를 하더라도 연 3.1%를 지급하고, 6개월과 9개월 뒤에 중도 해지할 때 각각 3.4%와 3.6%를 확정 지급하고 있다. 방동욱 하나은행 상품개발부 과장은 "'369정기예금'은 1년제 정기예금이면서도 금리가 하락하면 만기까지 보유하고, 금리가 상승하면 매 3개월 해당 일에 중도해지해 기간별로 높은 수준의 금리를 제공받을 수 있다"면서 "고금리 새 상품으로 갈아탈 수 있도록 한 유동성이 극대화된 새로운 차원의 상품"이라고 강조했다.

급여이체 조건이 있어야 혜택을 받는 상품과는 달리 '휴대전화 자동이체'를 주로 이용하는 고객이면 100만원 이하 소액예금에도 최고 연 4.5% 금리를 제공하는 상품이 나왔다. IBK기업은행의 '핸드폰 결제통장'이다. 이 상품은 통장 또는 기업은행 신용·체크카드로 휴대전화 요금을 자동이체하면 100만원 이하 금액에 대해 연 4.0%의 금리를 제공하고, 전자금융 이체수수료 및 자동화기기 수수료가 면제된다. 추가로 신용카드 결제계좌를 '핸드폰 결제통장' 으로 하거나 통장에 적금 자동이체 실적이 있으면 100만원 이하 금액에 대해 연 4.5%의 금리를 제공하고, 타행 자동화기기 출금수수료까지 면제된다. 김용범 IBK기업은행 개인고객부 과장은 "본인의 휴대전화 번호를 평생계좌번호로 사용할 수 있고, 계좌 관리는 물론 송금 등 은행 거래 때 매우 편리하다"면서 "특히 휴대전화 자동이체를 하는 고객에게 고금리를 제공하는 유용한 상품"이라고 설명했다.

추가 입금을 통한 목돈 운용과 목돈 마련이 동시에 가능한 신개념 정기예금도 재테크에 유용한 상품으로 꼽힌다. 신한은행의 'Mint 정기예금' 은 기존의 정기예금과 다르게 자유롭게 만기일을 정하고, 이자 수령 방법이나 재예치 신청이 가능한 상품이다. 이 상품은 가입 대상에 제한이 없고, 3년제 연 3.35%의 금리를 제공한다. 특히 정기예금이지만 한 번 계좌를 개설하면 실명 확인 없이 자유롭게 추가 입금이 가능해 목돈 운용에 편리하다. 또 입금 회차를 선택해 중도해지(만기 포함 3회 이내 가능)할 수 있어 필요한 금액만 입금 회차를 선택해 해지하면 다른 회차의 입금 건은 만기해지 때 약정 이율이 적용돼 가입자 입장에서 매우 유리하다. 이와 함께 이자 지급 방법도 월 단위로 선택이 가능하고, 신규로 재예치를 신청할 경우 은행 방문 없이 재신규가 되는 재예치 기능을 갖고 있다. 구현수 신한은행 상품개발부 과장은 "'Mint정기예금'은 목돈운용 계획에 맞춰 다양하게 설계할 수 있는 상품"이라면서 "자유로운 만기일 설정이나 이자 수령 방법을 고객이 직접 정할 수 있어 재테크용으로 각광받고 있다"고 말했다.

목돈 마련의 꿈이 작심삼일로 끝나지 않고 목표 금액을 달성할 수 있도록 체계적인 관리를 도와 주는 곳도 있다. 한국씨티은행의 '2010 작심 365 목돈마련 프로젝트' 다. 이름에 걸맞게 씨티은행의 적금 및 적립식펀드에 가입하는 고객은 3개월에 한 번 목돈 마련 상품을 체크해 주고 지속적인 적립을 응원하는 문자메시지와 이메일을 받게 된다. 이자도 높다. 라이프플랜, 미드림 적금 가입 때 3년 만기 최고 연 5.4%, 2년 만기 연 4.5%, 1년 만기 연 4.0%의 우대 금리를 각각 제공한다. 전희수 한국씨티은행 마케팅본부장은 "이 상품은 목돈 마련의 꿈과 목표 금액을 달성할 수 있도록 전 과정에 걸쳐 체계적인 관리를 해 주는 것이 특징"이라면서 "고객들의 체계적인 목돈 마련의 꿈을 이룰 수 있도록 개인 트레이너 역할을 할 것"이라고 설명했다. 이와 함께 입출금이 자유로운 고금리 예금인 '참 똑똑한 A+통장' 도 인기 재테크 상품이다. 이 상품은 31일 이상만 예치해도 4.1%의 금리를 제공하며, 급여이체 조건을 충족하거나 전월 평균잔액이 90만원 이상인 경우 당행 자동화기기 수수료 면제와 타행 자동화기기 면제(출금 8회, 이체 월 5회), 환전 및 송금수수료 감면 등 혜택을 추가로 제공한다.

만기일·이자수령방법도 고객이 정해

피겨스케이팅 스타 김연아 선수의 경기 결과에 따라 우대금리를 받을 수 있는 상품도 인기다. KB국민은행은 김연아 선수가 국제대회에서 금메달을 획득하면 적금 가입 고객에게 연 0.5%의 우대이율을 제공하는 '피겨Queen 연아사랑적금' 을 판매하고 있다. 올 5월 말까지 한시적으로 판매하는 이 상품은 1년제 연 3.2%, 2년제 연 3.5%, 3년제 연 3.7%의 기본 이율에 김연아 선수가 금메달을 획득하면 0.5%가 추가돼 최고 연 4.2%의 이율을 적용받게 된다. 모든 경기에 불참하거나 금메달 획득에 실패하더라도 최저 연 0.2%의 우대이율을 보장받는다. 이상수 KB국민은행 수신상품부 팀장은 "피켜 퀸 김연아 선수를 모델로 한 통장이 재테크 수단으로 인기가 높다"면서 "국제대회에서 김연아 선수의 금메달 획득 가능성이 높은 만큼 우대이율을 적용받을 수 있어 각광받는 상품"이라고 말했다.

7등급 이하 저신용자들을 위한 고금리 적금 상품도 시판될 예정이다. 우체국은 오는 4월 20일(출시 예정) 7~10등급 저신용자들을 위한 '7% 우대금리'(가칭) 적금을 판매한다. 1만명 선착순에 한정되는 이 상품은 300만원 적금에 가입할 경우 10%(21만원)를 지원받는 효과가 발생한다. 서홍석 우정사업본부 예금사업단장은 "그동안 휴면예금과 기업, 은행 등이 출연해 만든 미소금융재단이 저신용·저소득층에게 자활자금을 싼 이자로 대출해 주고 있었지만 저신용자 대상의 적금상품 출시는 이번이 처음"이라면서 "신용등급이 낮지만 약간의 금전적 여유가 있으면 가입이 가능해 생활 안정에 도움이 될 것"이라고 말했다. 2010년 상반기 자료

'생활의 지혜,상식' 카테고리의 다른 글

| 위암에 좋다는 양배추 효능및 먹는 방법 (0) | 2011.05.24 |

|---|---|

| 중개사가 알려주지 않는 땅 투자의 기본 (0) | 2011.05.23 |

| 값싼 땅 농지전용으로 전원주택 짓기 (0) | 2011.05.23 |

| 부자되는 통장 관리법 (0) | 2011.05.23 |

| 창업, 이렇게 하면 반드시 망한다 (0) | 2011.05.23 |